안녕하세요 :)

오늘 알려드릴 소식은 바로

2024년 주택 및 건설시장 동향

에 대한 내용인데요.

주택가격, 주택거래, 공급현황 및 건설시장 동향

1. 주택시장 동향

⊙ 주택가격 동향

매매는 하락세, 전세는 상승세 유지.

매매지수는 하락세 둔화, 전세지수는 상승 보합세 유지

- 아파트매매가격은 3월 기준, 전국 -0.18%, 수도권 -0.15%, 서울 –0.02% 기록하여

3개월 연속하여 하락하고 있습니다.

그러나 하락 폭도 동시에 연속 둔화되고 있어 소폭 반등 추세가 유지되고 있습니다.

특히 서울의 경우 하락 폭 둔화가 상대적으로 큰데요.

- 전세가격은 전국 0.09%, 수도권 0.30%,

서울 0.32%로 상승세가 유지되면서 상승 폭이 커지고 있습니다.

전세가격 상승세와 매매가격 하락 폭 둔화가 동시에 나타나고 있으며

상대적으로 전세가격 상승세가 강한 서울의 경우 매매가격 하락 폭이 더 크게 둔화되고 있습니다.

공급 침체로 야기된 신규 공급 물량 급감이 전세수요 강세로 이어지고

전세가격을 상승시키고 있는 것으로 판단됩니다.

⊙ 아파트 수급지수 동향

시장 약세가 지속되고 있으나 3월 수급지수는 전 주요 지역에서

상승세가 이어지고 있어 수요의 소폭 회복세는 유지되고 있습니다.

특히 서울의 수급지수 증가 폭은 다른 지역 대비 크게 나타나고 있어

앞에서 관찰된 매매지수 하락 폭 둔화와 전세기수 상승 폭 확대의 배경이 되고 있습니다.

< 아파트 수급지수 : 주요 지역 >

전반적인 수급지수는 모두 ‘100’을 하회하는 수요 약세 상황이 유지되고 있습니다.

수급지수의 지속적 소폭 개선에도 불구 수요 약세는 고금리 여건,

주택가격 상승 전망 약화 등의 영향이 강하게 작용하고 있는데 기인합니다.

⊙ 주택거래

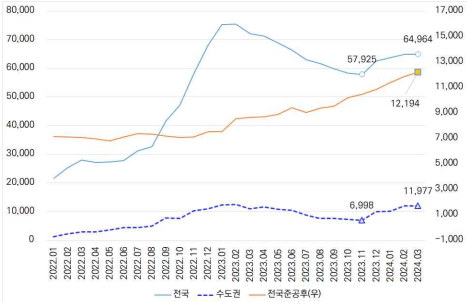

주택거래는 2022년 9월 저점을 기록한 후 부침을 계속하고 있습니다.

최근 3월 전국 및 수도권에서의 주택거래는 소폭 증가세를보여 수급지수 회복과 함께

시장의 개선 가능성을 보여주고 있습니다.

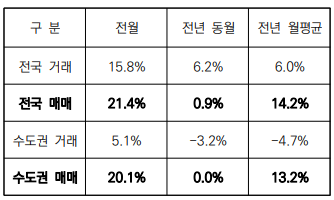

3월 기준, 전국 거래량은 전월대비 15.8% 증가했으나

이중 매매거래는 21.4%로 상대적으로 높은 증가세를 보였습니다.

이는 전년 월평균 대비 14.2% 증가한 것인데요.

수도권의 경우 거래는 전월 대비 5.1% 증가했으나 전년 월평균 대비 4.7% 감소하였습니다.

그러나 매매거래는 전월 대비 20.1%,

전년 월평균 대비 13.2% 증가하여 매매거래의 개선 폭이 커졌는데요.

- 전세가격의 상승세 및 매매가격의 회복세, 수급지수 개선에 더하여

거래량 증가가 관찰되고 있어 시장의 본격적 회복 전망이 가능합니다.

특히 전세가격과 매매가격의 동방향 변동은 긍정적 전망을 형성하는 원인이 될 수 있습니다.

< 주택거래 동향 : 전국 및 수도권 >

< 3월 기준 주택거래 변동 >

⊙ 공급 동향 : 인허가와 미분양

2024년 3월 누계 기준, 주택인허가는 전년 대비 22.8% 감소하였으며

수도권도 14.2% 감소하여 공급 위축 상황은 지속되고 있습니다.

미분양도 지속하여 증가하고 있으나

3월 전월대비 소폭 증가에 그쳐 안정 가능성을 보이고 있습니다.

그러나 준공후 미분양 증가세가 지속(3월 12,194호)되고 있어 공급 침체는 더욱 악화되고 있습니다.

< 미분양 동향 >

⊙ 주택담보대출

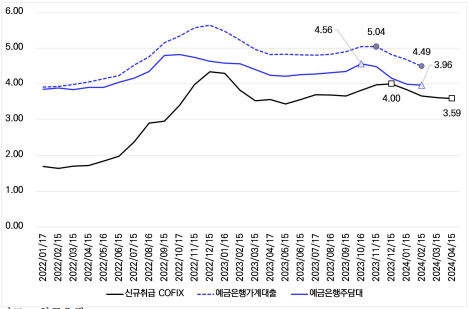

COFIX 금리가 1월 3.84%에서 지속하여 하락하고 있으며,

3월 3.62%, 4월 3.59%를 기록하였습니다.

금리는 지속하여 소폭 하락하고 있으며, 주담대 순증은 일정 수준을 유지하고 있습니다.

주택시장 가격 조정 단계를 거친 이후 주담대 순증의 일정 수준유지가 관찰되는 것은

구매수요의 일정 수준을 반영하는 것이라면

주택시장은 하향 조정된 새로운 노멀 단계를 형성하는 것으로 보입니다.

금리 하락이 수요 위축을 완화하는 정도의 변동성을 보이는 것으로 판단됩니다.

(고금리 여건과 구매수요 위축)

주담대 금리의 지속적 하락은 주담대 순증을 유지하고 있으나

주택수요의 복격적 확대로 이어지지 않고 있으며

이는 고금리 부담 영향이 여전히 강하게 작용하고 있음을 보여줍니다.

공급 감소와 금리 하락은 수요의 상대적 강세로 이어질 수 있으나 가격 상승 전망 약세와

고금리 부담이 이를 억제하고 있는 것으로 판단됩니다.

따라서 수급지수의 소폭 조정을 감안하면

구매수요 역시 소폭 조정에 그치는 약세가 유지될 것으로 보입니다.

< COFIX금리 및 예금은행 대출금리 >

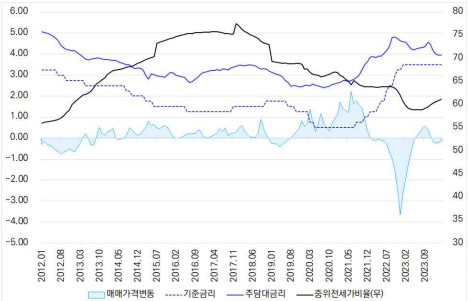

⊙ 주택시장 단기 이슈 점검 : 약보합의 매매가격과 전세가율 상승

(구매수요 위축으로 파생되는 전세수요 강세 ⇒ 전세가율 상승)

최근 관찰되고 있는 전세가격 상승세는 전세수요 강세를 반영합니다.

이는 주담대 금리의 지속 하락 추세 속에서도 새로운 노멀로 정착되고 있는

구매수요 위축에서 기인하는 것입니다.

전월세전환율은 2023년 8월 이후 소폭 하락세를 유지하고 있어 임대 수익률 유지를 위해

임차 보증금은 상승할 수밖에 없는데요.

신규 물량 부족과 구매수요 위축으로 인한 전세수요 강세와 수익률 보정을 위한

보증금 상승 압박이 동시에 전세시장을 자극하여 전세가격 상승세가 유지되고 있습니다.

전세가격 상승은 누적된 매매가격 하향 조정과 함께 전세가율을 상승시켰으며,

이는 다시 매매가격 하락세를 둔화시키는 요인으로 작용하고 있습니다.

전세가율 상승이 지속될 단기 매매가격 상승세 전환도 가능합니다.

그러나 여전히 저조한 시장 심리와 거래 약세가 유지되고 있어

매매가격은 상승세 전환 이후 소폭 상승에 그칠 것으로 판단됩니다.

< 전세가율, 매매가격, 주요 금리 동향 : 수도권아파트 >

2. 건설시장 동향

국토교통부는 ‘23년도 전국 건축물의 동수는 작년보다 36,744동(전년 대비 0.5%)이 증가한 7,391,084동이며,

연면적은 작년보다 96,320천㎡*(전년 대비 2.3%)이 증가한 4,227,660천㎡라고 했습니다.

수도권은 15,546동(48,057천㎡) 증가한 2,067,160동(1,925,818천㎡),

지방은 21,198동(48,263천㎡) 증가한 5,323,924동(2,301,842천㎡)인데요.

- 용도별 면적은, 주거용(46.1%, 1,950,556천㎡), 상업용(22.1%, 934,688천㎡) 건축물 순으로

비율이 높으며, 전년 대비 증가율은 공업용(3.7%, 16,731천㎡),

교육 및 사회용(2.2%, 8,208천㎡)이 높게 나타났습니다.

< 용도별 건축물 현황 >

전반적인 거시경제 여건 악화와 경기 회복 둔화 등 요인에 따라 건축물 관련 지표는 악화되었습니다.

이상으로 2024년 4월 말 주택시장 동향 및 건설시장 동향에 대해 알아봤는데요.

아파트 매매가는 아직 하락 추세이며, 전세가는 상승세를 이어가고 있습니다.

또한, 건설시장에서는 건축비 상승 및 인허가 감소 등의 현상이 나타나고 있습니다.

매매가격이 수도권을 중심으로 상승하고는 있지만, 아직 좀 더 지켜봐야할 것 같습니다.

그럼 5월 말에 또 주택 및 건설시장 동향 소식을 들고 오겠습니다~!

'부동산 & 경제' 카테고리의 다른 글

| 국세청에서 알려주는 주식 및 증여 절세 꿀팁!(세금 절감 방안) (269) | 2024.05.20 |

|---|---|

| LH 공공분양, 사전청약 제도 중단됩니다! (300) | 2024.05.17 |

| 2024년 5월 1주 주간 아파트가격 동향(매매 & 전세) (304) | 2024.05.10 |

| 연말정산, 공제 누락하여 놓쳤거나 신고 못했을 때 꿀팁! (260) | 2024.05.09 |

| 인터넷뱅킹, ATM 거래한도 30만원에서 100만원으로 상향! (248) | 2024.05.08 |