안녕하세요 😊

오늘 알려드릴 소식은 바로

손피거래・다운거래 시 양도세 계산 방법 변경

에 대한 내용인데요.

손피거래 시 양도소득세 계산 방법에 관한 기획재정부 해석 변경

다운거래 시 부당 가산세 부과・비과세 배제 등 불이익

최근 손피거래 시 양도소득세 계산 방법에 관한 해석이 변경되었습니다.

손피란 손에 쥐는 프리미엄의 약칭으로 매수자가 매도자의 양도소득세를

대신 부담하는 조건의 매매거래를 말하는데,

다운거래처럼 그 자체로 위법인 것은 아니나 예기치 못한

세금문제를 방지하려면 매매거래 시 각별한 주의가 필요합니다.

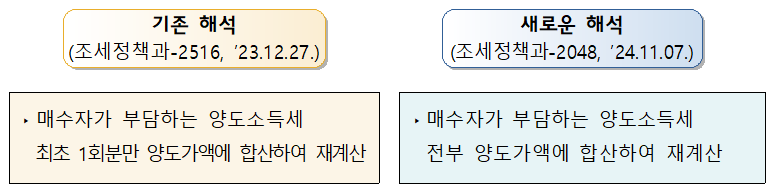

새로운 해석(기획재정부 조세정책과-2048, ’24.11.07.)에 의하면

매수자가 해당 매매거래에서 발생하는 양도소득세를 전액 부담하기로 약정한 경우로서

매수자가 부담하는 양도소득세는 전부 양도가액에 합산하여야 하며

이 해석 이후의 양도분부터 새로운 해석이 적용됩니다.

< 매수자가 양도소득세 전액 부담하는 조건으로 약정 시 양도소득세 계산방법 >

한편, 손피거래의 경우 매수자는 부동산 거래가액에 더해

양도소득세도 지불해야 해 금전적 부담이 커지는데,

이 때문에 거래가액을 사실과 다르게 낮춰 신고하는

다운거래의 유혹에 빠지기 쉽습니다.

다운거래는 위법행위(부동산거래신고등에관한법률 위반)로서

부당과소신고 가산세(과소신고세액의 40%) 부과, 비과세․감면 배제(매도·매수자 모두),

과태료 부과(실제 거래가액의 10% 이하) 등 큰 불이익이 발생합니다.

국세청은 신축 아파트 선호 현상에 편승한 분양권 손피․다운거래 등

이상거래에 대한 점검을 강화하고 부동산 거래과정에서의

세금 탈루행위에 대해 지속적으로 엄정하게 대응해 나갈 예정입니다.

📃 손피거래 시 양도소득세 등 계산 예시

⭕ 일반적인 거래

분양권을 12억원에 취득하여 17억원에 매매하는 일반 거래의 경우(1년 이상 보유 가정)

양도세 및 지방세 328백만원*

* [양도가액17억원 - 취득가액12억원 - 기본공제250만원] × 세율 66%

⭕ 손피 거래

분양권을 12억원에 취득하여 17억원에 매매하면서 매수자가

해당 매매거래에서 발생하는 세금을 전액 부담하기로 약정한 경우(1년 이상 보유 가정)

- 양도세 및 지방세 966백만원*

* [양도가액26.7억원(양도세등 966백만원이 합산된 금액) - 취득가액12억원 -기본공제250만원] × 66%

다만, 매수자가 실제 지불한 양도세 및 지방세가 증빙에 의해 확인되는 경우에는

실제 지불한 금액을 양도가액에 합산

- 2차까지 부담한 것으로 확인되는 경우 양도세 및 지방세 688백만원*

* [양도가액22.5억원(양도세등 545백만원이 합산된 금액) - 취득가액12억원 - 기본공제250만원] × 66%

- 1차까지 부담한 것으로 확인되는 경우 양도세 및 지방세 545백만원*

* [양도가액20.3억원(양도세등 328백만원이 합산된 금액) - 취득가액12억원 - 기본공제250만원] × 66%

< 세부 계산 예시 >

(단위:백만원)

| 구 분 | 일반 거래 | 손피 거래 | ||||

| 전액 부담 | 1차까지 부담 | 2차까지 부담 | ||||

| 양 도 가 액 |

거래금액(①) | 1,700 | 1,700 | 1,700 | 1,700 | |

| 지불한 양도세등(②) | 1차분 | - | 328 1) | 328 1) | 328 1) | |

| 2차분 | - | 217 2) | - | 217 2) | ||

| 3차분 | - | 143 3) | - | - | ||

| ․ ․ ․ ․ |

- | ⇓ 합계 966 4) |

- | - | ||

| 계(③=①+②) | 1,700 | 2,666 | 2,028 | 2,245 | ||

| 취득가액(④) | 1,200 | 1,200 | 1,200 | 1,200 | ||

| 양도차익(⑤=③-④) | 500 | 1,466 | 828 | 1,045 | ||

| 기본공제(⑥) | 2.5 | 2.5 | 2.5 | 2.5 | ||

| 과세표준(⑦=⑤-⑥) | 498 | 1,463 | 826 | 1,043 | ||

| 세율(⑧) | 66% (양도세율 + 지방세율) |

66% (양도세율 + 지방세율) |

66% (양도세율 + 지방세율) |

66% (양도세율 + 지방세율) |

||

| 양도세 및 지방세 (⑨=⑦×⑧) |

328 | 966 | 545 | 688 | ||

1) (양도차익 500 – 2.5) × 66% = 328

2) (양도차익 500 + 328 – 2.5) × 66% - 328 = 217

3) (양도차익 500 + 328 + 217 – 2.5) × 66% - 545 = 143

4) (양도차익 500 – 2.5) × 66% / (1 - 0.66) = 966

📃 다운거래 시의 불이익

양도소득세 재계산, 부당 가산세 등 부과

(양도소득세 재계산)

다운계약서상 거래금액으로 계산한 양도소득세를

실지거래가액으로 재계산(소득세법 제96조·제114조)

(부당 무·과소신고 가산세)

무·과소신고한 세액의 40%에 해당하는 가산세 부과(국세기본법 제47조의2・제47조의3)

(납부지연 가산세)

납부하지 않거나 적게 납부한 세액의 미납일수(납부기한의 다음날~납부일까지)

당 0.022%에 해당하는 가산세 부과(국세기본법 제47조의4)

양도소득세 비과세・감면 배제

(매도자)

거짓계약서를 작성하는 경우 1세대1주택 비과세, 자경농지 감면 등

요건을 충족하더라도 비과세・감면을 받을 수 없음

(매수자)

거짓계약서를 작성하여 부동산을 취득한 매수자도 추후 부동산을

양도하는 경우 비과세・감면을 받을 수 없음

과태료 부과 등

(과태료)

지자체는 부동산 실제 거래가액의 10% 이하에 상당하는 과태료를

매수자·매도자에게 부과 (부동산거래신고등에관한법률 제28조)

(중개사)

공인중개사 등록 취소, 업무 정지 (공인중개사법 제38․39조)

이상으로 부동산 손피・다운거래 양도소득세 계산 방법 및 예시에 대해 알아봤는데요.

다운거래는 불법이라 당연히 하면 안되는 것이며,

손피 거래도 양도세 폭탄을 맞을 수 있으니

매매 시 이점 잘 참고하시어 거래하시면 좋을 것 같습니다.

'부동산 & 경제 해설' 카테고리의 다른 글

| 외국인 토지·주택 소유 현황 통계(24년 6월 기준) (298) | 2024.12.04 |

|---|---|

| 2024년 종합부동산세 납부 기간 및 방법 (271) | 2024.12.03 |

| 2024년 11월 4주차 전국 부동산 아파트 동향(매매 & 전세) (325) | 2024.11.29 |

| 오피스텔 발코니 및 바닥 난방 규제 폐지 (289) | 2024.11.28 |

| 공공임대주택 임대료 신용카드로 결제가 종료됩니다. (296) | 2024.11.27 |